还记得2020年初,和一位资深半导体人士交流时,她笃定地说了一句:“下一个十年,将是风大浪大、水大鱼大的黄金十年。”

当时,我们对即将席卷全球的疫情浑然不觉,也没有完全预判到,频次和规模惊人的整合并购将在半导体领域发生。

咨询机构IC Insights数据显示,2020年全年半导体的并购价值跃升至1179亿美元,创下历史最高年度纪录,仅在2020年9月至12月期间,半导体并购交易总额就达到了945亿美元。

回望这两年,一位朋友感慨,“芯片所吸引的关注,过去2年比过去10年都多。”

开启新十年,2020发生了什么?

复盘2020年的半导体并购大案,有3笔规模惊人:分别是ADI 210亿美元并购美信、AMD 350亿美元并购赛灵思、英伟达拟400亿美元并购Arm。全球半导体产业格局由此发生剧烈震荡。

3笔飙高的并购案中,Arm作为全球领先的半导体IP供应商,其去向归属尤其牵动着产业高度敏锐的神经。

而就在英伟达发起并购的3个月前,2020年6月,Arm发布了一则声明:Arm中国合资公司安谋科技董事会以7:1投票赞成罢免吴雄昂,安谋科技的一场“换帅大戏”由此拉开帷幕。

时间来到2022年2月,英伟达对Arm的并购以失败告终,新CEO Rene Haas上任;随后在5月,安谋科技发布了联席首席执行官刘仁辰博士和陈恂博士上任的消息,两位全面接管安谋科技的商业经营。

至此,Arm公司与安谋科技都完成了一次“蝶变”。

放眼下一个十年,产业竞争的“内核”悄然变化了。最大的改变在于:一是推动着芯片制程和性能稳步提升的摩尔定律已经失速,尽管CMOS的微缩至少在十年内还是会继续进行下去,但技术挑战无疑越来越大,需要投入的资源也越来越多;此外,大数据和人工智能时代的到来,新的计算需求不断衍生,展望下一个十年或更长远的未来,人工智能应用将更加广泛和深入,在云、边、端全面落地。

基于此,传统的算力基础面临着巨大的升级需求。对于为芯片设计提供基础架构、核心IP的Arm和安谋科技来说,发展各有千秋,机遇各有不同,下一步,将如何拥抱变革?

Arm走向全面计算

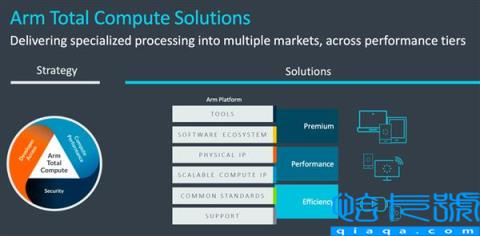

去年,Arm以罕见的创新节奏开启了全面计算(Arm Total Compute)战略的推进。其关注焦点从单一的产品演进,转化为以应用场景与体验为导向的系统解决方案,对硬件IP、物理IP、软件、工具、以及彼此间的协作进行全面优化,这是IP层级颠覆性创新的开始。

从全面升级到Armv9架构,到公布基础设施领域Neoverse V1和N2平台的细节,再到推出三款基于Armv9架构的全新CPU内核,Arm以密集的迭代升级来契合业界的创新速度。

新推出的Armv9架构预计将使未来两代移动和基础设施CPU的性能提升超过30%,此外引入了增强的可伸缩矢量扩展SVE2。增强了多项DSP和ML处理能力,可支持更多的并行工作,增强了在CPU上本地运行5G系统、VR/AR以及ML工作负载的处理能力。

基础设施领域也是创新重点。未来的多样计算要求、符合数据中心占地面积和功率密度等要求,都在驱动整个数据中心的优化,并且逐渐从上层应用迁移到整机,扩展到服务器处理器。

以DPU为例,已经成为基础设施芯片的热门赛道,基于Arm内核的DPU芯片,也越来越多地引起业界关注。包括英伟达、英特尔、Marvell等头部芯片厂商在内,都采用了Arm内核来开发DPU芯片。此外,互联网巨头在部署和适配标准化DPU产品的同时,也开始探索适合自己业务需求的定制化DPU产品。在这个方向,ASIC SoC DPU 很可能会成为普遍的产品形态,Arm内核也将迎来更大的落地机遇。

CPU方面,基于最新Armv9架构的三款CPU核也已推出,分别是旗舰级Cortex-X2、大核CPU Cortex-A710、高效率小核Cortex-A510,可以说是面向未来计算的基石。

日前公布的Arm财报显示,2021财年的27亿美元收入中,Arm芯片许可业务收入大幅增长61%,至11.3亿美元;基于Arm架构技术销售的芯片版权费增长20%,达到15.4亿美元。Arm官方表示,得益于汽车电气化和计算能力提升的需求,推动了Arm公司IP授权业务在去年首次实现超过10亿美元营收,为历史最好业绩。

全球综合数据资料库Statista预测,到2028年,Arm架构处理器在数据中心和云的市场规模将达到580亿美元,是2019年的14倍多,市场份额也将从2019年的5%增长到25%。

安谋科技:树下乘凉,也继续种树

Arm于2018年对其中国业务进行拆分,成立了独立运营、中方控股的合资公司——安谋科技。背靠Arm这棵大树,再赶上中国蓬勃发展的半导体市场,安谋科技有没有想过“躺赚”?或许可能,但并不是高枕无忧的理由。

随着新技术的发展和新应用的大量普及,5G、AI、IoT、自动驾驶、数据中心等细分市场的蓬勃发展激发了对半导体的需求。与此同时,在国际环境不确定性的影响下,在国家着力推动关键核心技术自主可控的政策引导下,国产替代越来越成为国内半导体产业发展的主旋律,下游客户越来越意识到自主可控的重要性,对本土自研产品的需求逐年提升。

在技术层面,海量数据流爆发成为未来算力发展的重要驱动因素。传统CPU或GPU为核心的计算架构已无法满足高密度、高性能、多样化的计算需求,异构计算成为下一代平台的主流方向。

在这些趋势的导向下,安谋明确了两大业务方向:一方面,通过发展自研IP,加大投入对本土产业生态系统的支持;另一方面,继续推动Arm IP在中国市场的落地。

在安谋着力发展自研IP的这些年,正是端侧AI芯片在智能视觉和语音领域高速发展的时期。与此同时,边缘计算、自动驾驶/智能座舱、IoT安全等,都对芯片提出了多样化的需求。公开信息显示,独立运营四年以来,安谋科技围绕人工智能、CPU、信息安全、ISP等多个领域开展本土研发。目前,已经推出周易NPU、星辰CPU、山海SPU、玲珑ISP和玲珑VPU等多条自研IP产品线,已向超过100个本土客户进行授权,超过30个客户实现了流片和量产。

在几大自研IP中,周易NPU是针对深度学习的AI专用处理器,目前已经发展迭代了Z1和Z2两代产品,分别定位于边缘计算通用的AI IP和高性能场景。其中,Z1是安谋独立运营后发布的第一款自研IP产品。记者获悉,今年下半年,安谋科技还将发布大算力NPU产品,主要面向自动驾驶、智能座舱、ADAS等应用场景。

山海SPU是信息安全IP产品,已经迭代了“山海E10/E20” 和“山海S12”两代产品。山海信息安全解决方案包括硬件、软件和安全SaaS服务,能够提供端、管、云整体的基础安全能力。硬件方面,山海同时支持国际通用密码算法以及中国商用密码算法。可用于IoT设备安全解决方案,以及为智能手机、平板、智能电视及安防等行业,提供数字版权保护、AI 安全、身份认证等基础安全能力。

玲珑ISP处理器主打多媒体应用,可用于安防监控、无人机、消费相机、AIoT及智能汽车等领域的视频、图像处理。其中,i3系列主要针对低功耗轻量级应用,支持2K视频处理及单路视频信号接入处理;i5 系列主打中高端市场应用,支持4K视频及多路视频信号接入处理。

除了自研IP的创新,业界当前普遍关注的焦点是:安谋如何背靠Arm这棵大树,继续根植本土创新、拓展生态合作的深度和广度?从新管理层上任后的动态来看,既有与地平线在高性能自动驾驶芯片、智能汽车生态系统的合作;也有与鸿钧微电子在高性能服务器处理器基础架构、生态方面的合作;此外,忆芯科技搭载Cortex-A55和安谋星辰STAR-MC1的企业级PCIe4.0 SSD主控芯片近期也宣布成功流片。可以看出,安谋在紧扣热门赛道,持续推进在自动驾驶、服务器基础设施、存储等领域的开花结果。

自研IP走向何方?

成长于英国的Arm,通过30年的产品和区域布局,最终形成了遍布全球的庞大生态网络。那么,安谋是否也可以由点连缀成线、面,走向强大?在中国这片创新正当时的土地上,经历纷争后的安谋,能否专注于创新本身,继续推动自研IP的演进?

经记者向安谋方面求证后获悉,首先安谋未来的独立性保持不变,其次在业务模式方面,坚持发展自研IP和开展Arm IP业务并重的路线。

值得注意的是,安谋强调“自研IP业务”放在第一,在业务的核心程度、资源的投入方面,优先级都是最高的。下一步,安谋将进一步加大自研业务线的资源投入和产出,整体团队规模也有望在年底扩展到千人左右。

一位业界朋友表示,出于对产品的差异化性能、综合成本和产品快速落地的考虑,业界当前需要的不只是单一标准化的IP产品或多个IP的打包服务,而是能够针对不同场景、整体软硬件协同的定制化计算单元组合,需要能够实现指令集、处理器IP甚至与工具、软件的协同优化,只有这样才能满足应用需求。“以当前国内厂商的几款大算力自动驾驶芯片来看,其芯片不仅采用了Arm架构,也需要叠加各类复杂的计算单元,特别是AI计算单元,才能形成完整的计算核心”,他表示。

随着芯片设计日趋复杂,行业分工更加细化,IP在芯片设计中的角色越来越重要。经过几年的快速发展,国内已涌现出一批面向不同领域的独立第三方IP公司,例如芯原、锐成芯微、芯动科技、和芯微电子、苏州国芯、华夏芯、芯耀辉、芯启源、橙科微电子、寒武纪等。

与这些公司相比,安谋如果将自研IP与Arm IP进行深层的互补、融合,就有望更好地根据市场需求来提供计算单元组合。这种互补的发展路线也将有助于安谋打造独特竞争力,带动自研业务的快速发展。

手持多样IP矩阵,面向中国强劲市场需求,一方面,Arm架构能满足通用或定制应用场景需求,特别是在地缘政治因素的影响下,可以保证国内芯片产业的基本面,继续支持本土企业开发具有全球竞争力产品;另一方面,一些客户已经对差异化的自研IP表现出了高度的关注和兴趣,希望能够获得优异TCO、高度定制化的产品组合。

一位业界朋友评论道:“‘罢免’风波持续两年,业界吃瓜之余,其实对Arm IP和安谋自研IP的业务走向都非常关注,毕竟IP是长周期的业务,稳定性非常重要。从安谋科技董事会举措和管理层变更来看,稳定是一家高科技企业的基石,这样才能持续推动创新。业界也乐于看到安谋能够解决纷争,专注于技术和市场本身。”

写在最后

上个月,调研机构 IPnest 发布了芯片设计IP统计报告。报告显示,2021年全球IP市场中,Arm公司稳居IP供应商Top1,市场占有率达40.4%,遥遥领先于排名第二、第三的Synopsys和Cadence(市占率分别为19.7%和5.8%)。

而根据Arm日前公布的财报,2021财年,安谋科技约占Arm总营收的 20%。CEO Rene Haas在接受外媒采访时表示 Haas表示,“中国市场表现非常好,中国市场的良性发展正面促进着Arm全球的发展,而合资公司的模式是深入中国市场的重要抓手。”

不论从哪个角度来看,Arm和安谋都应该是彼此需要的产业角色。而不论是谁,要掌握通往下一个十年的金钥匙,唯有从市场需求出发,从基础创新进行根本变革。只有这样,才能实现上至超级计算机、数据中心,下至自动驾驶、移动终端和智能IoT设备的宏大愿景,真正成为未来智能社会的基石。

转载自:与非网